Grundsteuerreform

Grundsteuerreform – wie geht es weiter?

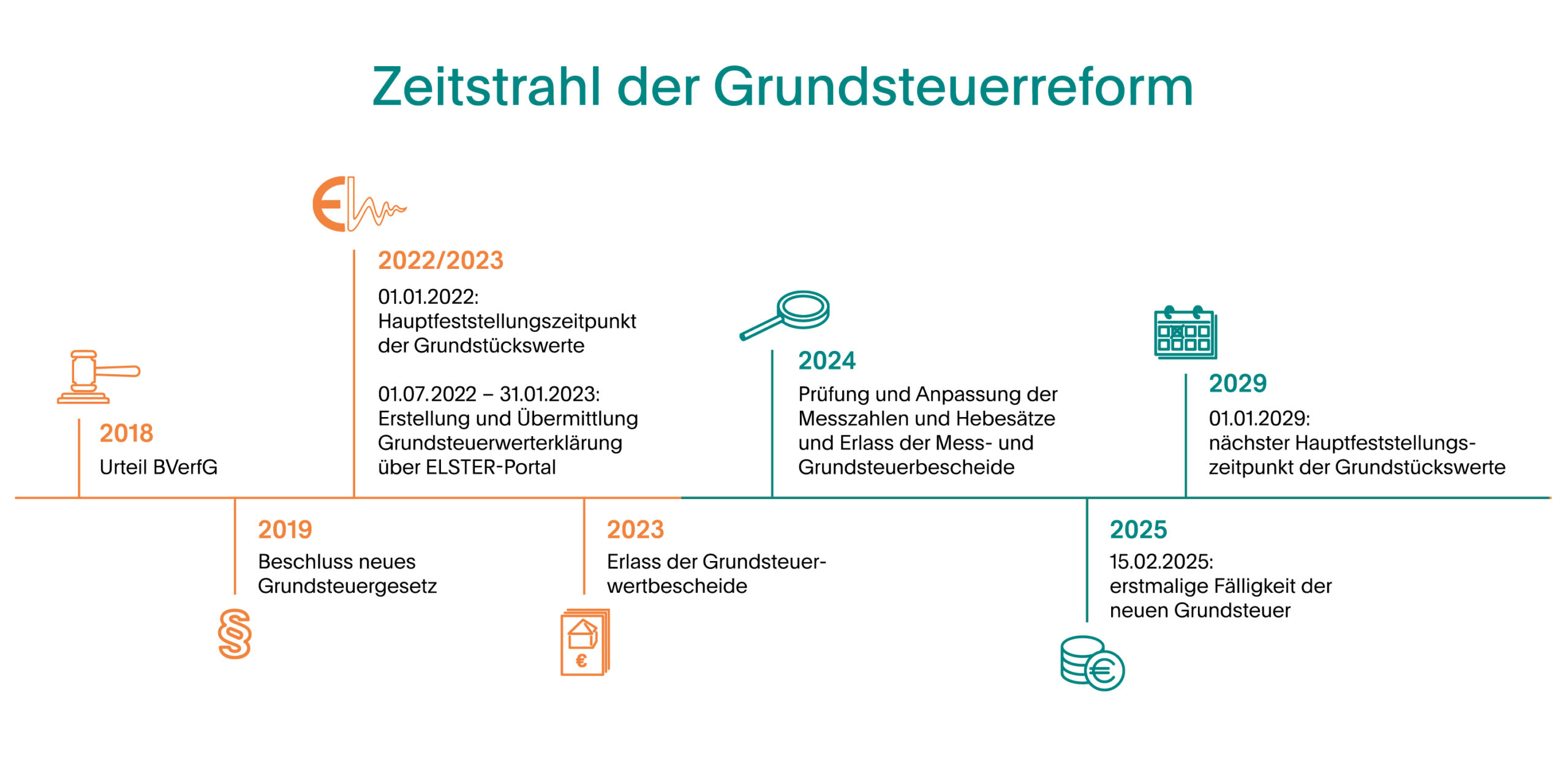

Die Grundsteuer betrifft nicht nur Grundstückseigentümer, denn zahlen muss sie jeder Eigentümer einer Wohnung oder Gewerbeeinheit, aber auch Mieter im Rahmen ihrer Nebenkostenabrechnung. Doch der viele Jahre von den Finanzämtern für die Grundsteuer zugrunde gelegte Wert von Grundstücken und Gebäuden beruhte auf veralteten Zahlen aus den Jahren 1964 (West) bzw. 1935 (Ost). Das Bundesverfassungsgericht hatte daher mit seinem Urteil vom 10. April 2018 das bislang gültige System der Grundsteuer für verfassungswidrig erklärt und eine Reform der Grundsteuer gefordert. Diese wurde in 2019 von Bundestag und Bundesrat verabschiedet. Zum Stichtag 1. Januar 2022 wurden alle Grundstücke neu bewertet.

Grundsteuerreform – Was ist neu?

- Für jedes Grundstück und jeden Betrieb der Land- und Forstwirtschaft müssen Eigentümer alle sieben Jahre, beginnend mit 2022, dem Finanzamt eine Erklärung zur Feststellung des Grundsteuerwerts in elektronischer Form übermitteln.

- Der Grundsteuerwert wird auf Grundlage dieser Feststellungserklärung berechnet.

- Basis für die erstmalige Neubewertung waren die Wertverhältnisse vom 1. Januar 2022. Diese resultieren aus der Grundstücksfläche, dem Bodenrichtwert, der Immobilienart, der Nettokaltmiete, der Gebäude- und Wohnfläche und dem Baujahr. Diese Bewertung wird jetzt alle sieben Jahre wiederholt.

- Ist der neue Grundsteuerwert ermittelt, erfolgt wie bisher auch die Feststellung des Grundsteuer-Messbetrages und daraus resultierend die Festsetzung der Grundsteuer.

- Die neue Grundsteuer wurde erstmals zum 15. Februar 2025 fällig.

Mehr oder weniger Grundsteuer seit 2025?

Die Grundsteuerreform soll zwar insgesamt aufkommensneutral sein. Doch das bedeutet nicht, dass der Einzelne vielleicht doch mehr oder auch weniger Grundsteuer als bisher zu zahlen hat. Dies hängt vor allem von den Hebesätzen der Gemeinden ab.

Hinweis: Ein fehlerhaft ermittelter Grundstückswert kann teuer werden, denn wenn der Grundsteuerwert erst einmal festgesetzt wurde, kann er kaum mehr korrigiert werden. Änderungen sind in den meisten Fällen erst wieder bei einer Wertfortschreibung oder zum nächsten Hauptfeststellungszeitpunkt möglich. Ein zu hoher Grundsteuerwert kann daher für lange Zeit zu einer zu hohen Steuerbelastung führen.

Bereits nach dem Erlass der ersten Grundsteuerwertbescheide, wurden erneut verfassungsrechtliche Zweifel geäußert, nunmehr an den neuen Grundsteuerwerten. Aus Vereinfachungsgründen sieht das neue Bewertungsverfahren umfassende Typisierungen vor, die das Bundesverfassungsgericht dem Gesetzgeber auch zugestanden hat. Diese können jedoch im Einzelfall zu großen Abweichungen von den bisherigen Werten führen.

Insbesondere das Bundesmodell, welches alle Bundesländer mit Ausnahme von Bayern, Baden-Württemberg, Hamburg, Niedersachsen und Hessen anwenden, sieht keine Möglichkeit vor, einen niedrigeren gemeinen Wert nachzuweisen, als den sich nach den Bewertungsvorschriften des Bewertungsgesetzes (BewG) ergebenden. Nach dem grundgesetzlichen Übermaßverbot müsste es aber möglich sein, einen tatsächlich niedrigeren Bodenrichtwert nachweisen zu können.

Der BFH hat in ersten Beschlüssen dieses den Grundstückseigentümern auch zugestanden. Sollten sich im Einzelfall erhebliche Abweichungen zwischen dem festgestellten Grundsteuerwert und dem tatsächlichen Verkehrswert ergeben, steht Eigentümern in einem solchen Fall der Nachweis eines niedrigeren gemeinen Werts offen (BFH-Beschlüsse vom 27. Mai 2024 – II B 78/23 (AdV) und II B 79/23 (AdV)).

Verfassungsrechtlich bemängelt wurde auch, dass die Grundstückseigentümer nicht erkennen konnten, welche Rechtsfolgen sich aus ihrem Verhalten – der Abgabe der Grundsteuerwerterklärung – ergeben. Denn die tatsächlichen finanziellen Auswirkungen der Grundsteuer standen erst nach Festsetzung der Grundsteuerbescheide durch die Gemeinden fest. Zu diesem Zeitpunkt waren aber die Grundsteuerwertbescheide, die für die Grundsteuerbescheide einen Grundlagenbescheid darstellen, regelmäßig bereits bestandskräftig. Das bedeutet, dass sich die Rechtsfolgen der Grundsteuerwertbescheide nicht absehen ließen, solange die zukünftigen Hebesätze der Gemeinden nicht festgelegt waren.

Der BFH ist dieser Argumentation jedoch in drei Urteilen vom 12. November 2025 (II R 25/24; II R 31/24; II R 3/25) nicht gefolgt und hat die Grundsteuerberechnung nach dem Bundesmodell für verfassungsgemäß erklärt. Da der Gesetzgeber sämtliche für die Wertfeststellung relevanten Parameter im Vorhinein festgelegt hat, sei die Höhe der Steuerlast voraussehbar bestimmt worden.

Was können Grundstückseigentümer nach den Urteilen des BFH vom 12. November 2025 tun, wenn die festgesetzte Steuer für das eigene Grundstück (gefühlt) zu hoch ist?

- Warten auf das Bundesverfassungsgericht

Mit den Urteilen des BFH sind zwar die aktuellen Verfahren zunächst abgeschlossen. Doch ob die neue Grundsteuer im Bundesmodell verfassungsgemäß ist, ist noch nicht abschließend geklärt. Der Bund der Steuerzahler und der Eigentümerverband Haus und Grund haben die bereits angekündigte Verfassungsbeschwerde eingelegt. Seit kurzem ist diese unter dem Aktenzeichen 1 BvR 472/26 anhängig. Steuerpflichtige können sich daher auf die anhängige Verfassungsbeschwerde berufen und nach einem Einspruch ein Ruhen des Verfahrens beantragen. Es lohnt sich, die weitere Entwicklung aufmerksam zu verfolgen.

- Nachweis geringerer gemeiner Wert

Sollten sich im Einzelfall erhebliche Abweichungen zwischen dem festgestellten Grundsteuerwert und dem tatsächlichen Verkehrswert ergeben, steht Eigentümern in einem solchen Fall der Nachweis eines niedrigeren gemeinen Werts offen (BFH-Beschlüsse vom 27. Mai 2024 – II B 78/23 (AdV) und II B 79/23 (AdV)).

- Erlass der Grundsteuer beantragen

Ist zwar grundsätzlich die Wertermittlung des Grundstücks nicht zu beanstanden, werden aber die normalen Roherträge tatsächlich nicht erzielt, besteht die Möglichkeit, einen Erlass der Grundsteuer zu beantragen.

Die Grundsteuer wird in Höhe von 25 Prozent erlassen, wenn bei bebauten Grundstücken der normale (Roh)Ertrag um mehr als 50 Prozent gemindert ist und der Steuerschuldner die Minderung nicht zu vertreten hat. Beträgt die Minderung 100 Prozent, ist die Grundsteuer in Höhe von 50 Prozent zu erlassen. Der Steuerschuldner hat die Minderung dann nicht zu vertreten, wenn sie auf Umständen beruht, die außerhalb seines Einflussbereichs liegen.

Beispiel:

- Vermieter muss Leerstand nicht vertreten, wenn er sich in ortsüblicher Weise nachhaltig um eine Vermietung zu einer marktgerechten Miete bemüht hat.

- Vermieter hat einen Mietausfall bei Zahlungsunfähigkeit des Mieters nicht zu vertreten

Hinweis: Bei Wohnungen, die von vornherein z. B. als Ferienwohnungen nur zeitweise vermietet werden, hat der Vermieter dagegen die dadurch bedingte Minderung des normalen Rohertrags selbst zu vertreten.

Neu- und Umbauten, der Ausbau von Dachgeschossen, Abriss und Neubau und andere Baumaßnahmen führen dazu, dass sich Grundstückswerte ändern. Haben sich nach dem 1. Januar 2022 die tatsächlichen Verhältnisse geändert, besteht grundsätzlich die Pflicht, eine Anzeige elektronisch an das Finanzamt zu übermitteln. Es gibt allerdings auch Ausnahmen von der Anzeigepflicht.

- Anzeigepflicht bei Änderung der tatsächlichen Verhältnisse

Eine Anzeige ist abzugeben bzw. elektronisch zu übermitteln, wenn sich nach dem 1. Januar 2022 die tatsächlichen Verhältnisse verändert haben und sich dadurch

- die Höhe des Grundsteuerwerts (Beispiele: Fertigstellung eines Gebäudes; Anbau an ein bestehendes Gebäude oder Abriss eines Gebäude(teil)s; Ausbau Dachgeschoss; Abbruch von Gebäuden; Achtung: keine Bagatellgrenze!),

- die Vermögensart (Beispiel: eine zuvor landwirtschaftlich genutzte Fläche wird nunmehr für eine Photovoltaikanlage genutzt) oder

- die Grundstücksart (Beispiel: eine bisher zu Wohnzwecken genutzte Eigentumswohnung wird jetzt an einen Rechtsanwalt für seine Kanzlei vermietet) ändert. (Hinweis: Grundstücksart und gebäudebezogene Änderungen nicht in Baden-Württemberg)

Auch wenn erstmalig eine Feststellung eines Grundsteuerwertes erforderlich wird (Beispiele: ein bisher zu gemeinnützigen Zwecken genutztes und damit befreites Grundstück wird jetzt (teilweise) für einen wirtschaftlichen Geschäftsbetrieb genutzt; Teilung von Grundstücken), ist eine Anzeige abzugeben.

In all diesen Fällen müssen Eigentümer des Grundstücks (im Falle eines Erbbaurechtes der/die Erbbauberechtigte/n) die Anzeige mit den tatsächlichen Verhältnissen, die am 1. Januar des Folgejahres herrschen, abgeben.

Abgabefrist: Bis zum 31. März des auf die Änderung der Verhältnisse folgenden Kalenderjahres.

Abzugeben: Beim zuständigen Finanzamt („Lagefinanzamt“).

- Anzeigepflicht bei Wegfall von Vergünstigungen

Das Grundsteuerrecht kennt eine Reihe von Steuerbefreiungen oder auch Ermäßigungen (Straßen des öffentlichen Verkehrs, gemeinnützige Einrichtungen, Denkmäler, Wohnnutzung usw.). Sofern die Voraussetzungen für diese Vergünstigungen ganz oder teilweise wegfallen (Verkauf, Umnutzung usw.), ist ebenfalls eine Anzeige abzugeben.

Abgabefrist: Bis zum 31. März des auf die Änderung der Verhältnisse folgenden Kalenderjahres.

Abzugeben: Beim Finanzamt, bei dem auch die Grundsteuerwerterklärung abgegeben wurde.

Hinweis: Für den umgekehrten Fall des Hinzukommens von Vergünstigungen besteht keine Anzeigepflicht. Selbstverständlich sollte in diesen Fällen gleichwohl eine Anzeige erfolgen.

- Anzeigepflicht bei Gebäuden auf fremdem Grund und Boden

Fallen zivilrechtlicher Eigentümer des Grundstücks und wirtschaftlicher Eigentümer des Gebäudes auseinander, besteht eine Anzeigepflicht, wenn das wirtschaftliche Eigentum am Gebäude auf den Grundstückseigentümer („Heimfall“) oder auf einen Dritten übergeht. (Hinweis: keine Anzeigepflicht in Baden-Württemberg)

Abgabefrist: Bis zum 31. März des auf die Änderung der Verhältnisse folgenden Kalenderjahres.

Abzugeben: Beim zuständigen Finanzamt („Lagefinanzamt“).

Sofern nach dem 1. Januar 2022 das Eigentum an dem Grundstück übergegangen ist (Verkauf, Schenkung, Erbfall) besteht keine Anzeigepflicht. In diesen Fällen wird das Eigentum im Grundbuch umgeschrieben und das Grundbuchamt teilt dem Finanzamt den Eigentumsübergang mit.

Im Erbfall ist das Grundbuch zu berichtigen. Hierzu haben die Erben einen entsprechenden Berichtigungsantrag beim Grundbuchamt einzureichen. Sofern sie dies innerhalb von zwei Jahren nach dem Erbfall tun, ist die Grundbuchberichtigung kostenfrei.

Hinweis: Auch bei der Bestellung oder Aufhebung eines Erbbaurechts besteht keine Anzeigepflicht, da hier wieder die Grundbuchämter mitteilungspflichtig sind.

Wichtig sind beispielsweise:

- Aktuelle Grundsteuerwertbescheide und Grundsteuerbescheide, frühere Einheitswertbescheide hinsichtlich Steuernummern, Aktenzeichen oder Nummerierung der Gebäude,

- Grundbuchauszüge hinsichtlich Grundbuchblattnummer, Flurstücknummer, Grundstücksflächen und ggf. Bruchteilen sowie

- Unterlagen zur Flächenberechnung sowohl der Wohnfläche für das Ertragswertverfahren als auch der Bruttogrundfläche für das Sachwertverfahren.

Wer seine Steuererklärung nicht fristgemäß abgibt, riskiert, dass die Finanzämter

- die nicht vorhandenen Angaben schätzen

- den Grundsteuermessbetrag mit geschätzten Daten festsetzen

- Verspätungszuschläge festsetzen

Die meisten Bundesländern gewähren nur im begründeten Einzelfall eine Verlängerung der Abgabefrist, z. B. wenn es sich um sehr komplexe Grundstücke handelt.

Wir sind an Ihrer Seite – Sprechen Sie uns an!

Wir stehen Ihnen gern für Ihre Fragen zur Verfügung und übernehmen die Erstellung und Übermittlung von Erklärungen zur Feststellung des Grundsteuerwerts für Sie. Sprechen Sie uns gern auch an, wenn Sie Grundsteuerwertbescheide, Messbescheide oder Grundsteuerbescheide erhalten. Wir prüfen die Bescheide für Sie und unterstützen Sie bei der Einreichung eines Einspruchs.

Unsere Standorte finden Sie hier.

DOWNLOADS

Welche Angaben und Unterlagen Sie genau benötigen, hängt von der Art Ihres Grundstücks ab. Daher haben wir für Sie Checklisten vorbereitet, welche Sie bei der Sammlung der notwendigen Daten unterstützen.

Checkliste

für unbebaute Grundstücke

Checkliste

Einfamilienhaus / Doppelhaushälfte / Reihenhaus / Eigentumswohnung

Checkliste

Zweifamilienhaus

Checkliste

Mietwohngrundstücke

Checkliste

Nichtwohngrundstücke